咨询热线

010-85576668-622

010-85576668-622

浏览次数: 时间:2024-03-01 13:05:33

截止时间为2022年3月20日,截止时间过后不能再进行数据填报、提交、审核等操作。具体时间要求以各区县要求为准。

行业代码对照《国民经济行业分类》(GB/T4754-2017)所选行业类别,填写行业小类代码。或者根据企业所得税年度纳税申报基本信息表(A00000)中105所属国民经济行业栏填写本栏次。

根据《高新技术企业认定管理办法》(国科发火[2016]32号)中规定的8个重点领域中选择3级技术领域所对应的六位代码填报杏彩平台官网。其中,高新技术企业根据高企认定时确定的领域填报,非高企根据企业核心技术情况选择对应领域填报,无核心技术企业填报000000。

(2)高新技术企业应重点关注:“技术收入”+“高新技术产品收入”占总收入比例应大于等于60%。

(4)本步骤中“管理费用(qc223)”+“研发费用(cq236)”=会计利润表中“管理费用”数据

(6)实际上缴税费总额(qc123):企业在当年度内因生产经营活动而实际上缴的各项税金、特种基金和附加费,包含印花税、土地使用税、房产税等,但是不包含代扣代缴的个人所得税和关税。

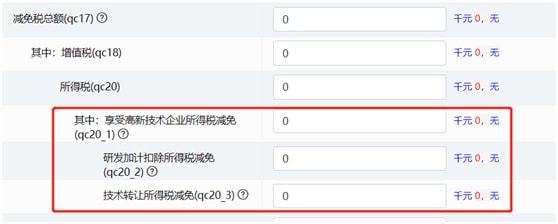

应按填报其当年税屋部门实际减免的税额填报。如当年实际发生的减免额为零,则填0。若填报期上年应获得减免但未予实施,而实际在填报期当年度获得减免的,需计入填报期当年度填报。

应按填报期当年税屋部门实际减免的税额填报。如当年实际发生的减免额为零杏彩平台官网,则填0。若填报期上年应获得减免但未予实施,而实际在填报期当年度获得减免的,需计入填报期当年度填报。

本项目是指按照《企业所得税法》第二十七条和《企业所得税法实施条例》第九十七条规定,企业符合条件的技术转让所得免征、减征的企业所得税额。

本栏次仅限规模以上工业企业、年综合能源消费量1万吨标准煤及以上的重点耗能单位填报。注意填报单位为“吨标准煤”

此处年平均人数为月度平均人数的平均数,公式为:年平均数=[(第n月初人数+第n月末人数)/2]/12。若企业经营未满一年,年平均人数=经营各月的平均人数之和/12。

(1)本步骤填写信息需与企业研发实际情况相一致,并根据财务账归集的实际研发费用或向税务部门提供的有关研发费辅助账中项目有关费用填报相关指标数据。

(2)按照重要性原则以及项目开展实际情况,选择相关代码填报“项目开展形式(QJH31)”、“项目当年成果形式(QH21)”、“项目技术经济指标(QH32)”、“项目活动类型(QH33)”。

按企业研究开发项目的立项计划书、项目任务书或项目合同书等有关立项资料中确定的项目名称填写。一般应与企业有关研究开发会计科目或向税务部门提供的有关研究开发辅助账中归集的项目具体名称对应。

若项目至当年底仍在继续进行,填写预期完成时间;若项目年内以失败告终,填写000000;若项目未鉴定就投产,杏彩体育官网填写投产使用时间。

本栏次应与企业有关研究开发会计科目或辅助账中人员人工费子科目里参加该项目人员对应。若研究开发人员同时参加两个及以上科技活动项目,可重复填报,但每人在报告期内的实际工作时间不得超过12个月。一般不包括企业的科技管理人员。

(1)本步骤填写信息需与企业研发实际情况相一致,并根据财务账归集的实际研发费用或向税务部门提供的有关研发费辅助账中项目有关费用填报相关指标数据。

指报告期内企业形成的用于研究开发的固定资产原价。该指标应与企业有关会计科目计入的形成用于企业研究开发的固定资产原价对应。对于科研与生产共用的固定资产应按比例进行分摊,其中仪器和设备一般应按使用时间进行分摊,建筑物一般应按使用面积进行分摊。

全国标准信息公共服务平台 网址:首页 - 全国标准信息公共服务平台 (samr.gov.cn)

2、蓝色的“警告”表示数据异常,需要认真复核数据。数据错误的修改,没有问题的需要填写相应说明。

根据规定,收入2亿元以上的高新技术企业报表经通过省管理员审核无误后打印报表上报。报表打印必须含有火炬图标的水印, 并要盖上单位公章,才是有效报表。